新聞稿

2025年8月

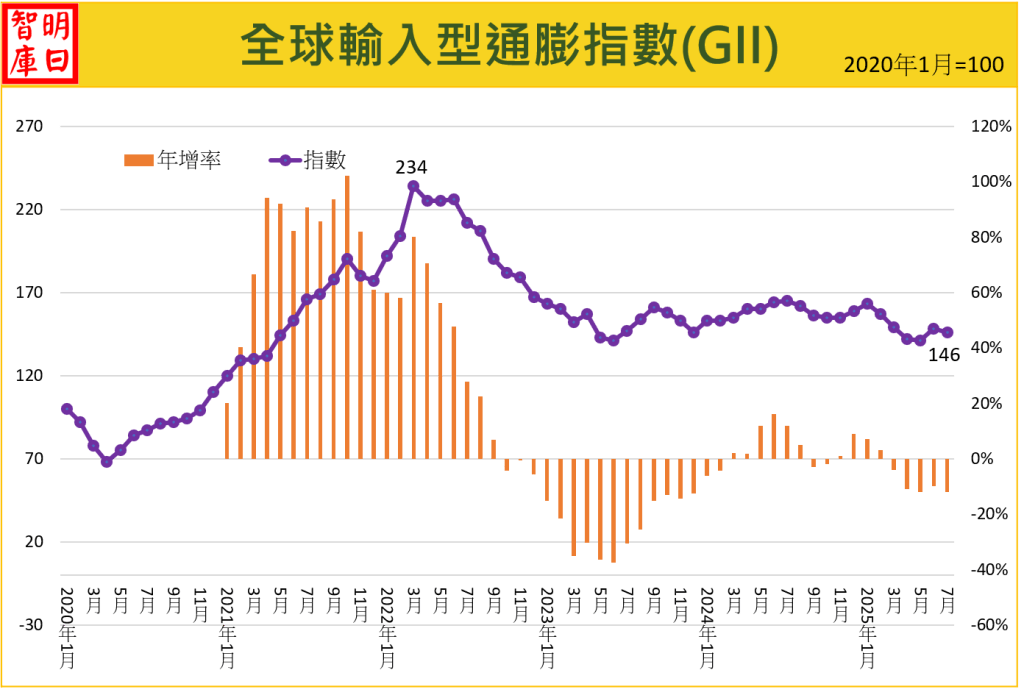

明日智庫自2022年1月起每月發布全球輸入型通膨指數(Global imported inflation index, GII)。有感於全球性通膨缺乏一個單一整合性指標,一個清楚易懂、類似CPI的測量指標。為彌補此一不足,本智庫遂創建GII指數。GII主要測量全球規模的輸入型通膨,以能源價格、非能源大宗物資價格、及貨櫃輪運輸價格等三項深切影響全球輸入型通膨的物價指數為成分內容,並依照每個成分在全球市場的比重及對物價相對影響予以不同的權重,據此編制整體GII指數。由於輸入型通膨是目前通膨的主要來源,GII指數可提供企業與政府對後續通膨的預期。

GII的漲跌領先於PPI及CPI,後兩者需要一段時間才會反應GII的變動,尤其是CPI反映的時間會更長,一般約滯後2-3個月,因此可將GII視為各國PPI及CPI的先行指標。其反映程度視每個國家的產業結構與消費偏好而有所不同。欲用GII觀察國內物價,需先算出其間的關連程度。由於GII所涵蓋的品項多數均為民生必需品,一般而言,GII的大幅變動均會對各國物價產生影響。

一、貨櫃運價顯著下跌是本月通膨下降主因

正如本報告上月預測,6月通膨上揚只是曇花一現,7月GII指數又反轉向下,由上月148下跌至146,小跌1.4%。三大類指數僅能源價格持平,其餘均下跌。本月指數下跌主要歸因貨櫃運價下滑所致。石油價格原本因以伊衝突未擴大而走弱,但後來卻因川普宣稱將對俄羅斯石油出口執行次級制裁而上漲,故整體而言,本月油價與上月持平。天然氣價格則反轉下跌1.5%,煤炭價格持續上漲1.7%。非能源大宗物資價格持續較上月小跌0.7%,三大類產品指數僅農產品價格下跌。貨櫃運價則是在連續兩個月上揚後首次下跌,跌幅高達18.1%,事實上,在上月第四周運價即開始走弱,至本月跌勢加劇,主要是因為美中關稅戰休兵,搶運潮不再。

在年增率部分,本月連續第五個月為負值,年增率為-12%,跌幅較上月擴大。原本三大分類指數的年增率同步為負,但本月非能源大宗物資年增率轉正,小漲1%。在上月爆發以色列與伊朗間的嚴重衝突平息後,布蘭特原油價格最低跌到66.7美元/桶,7月底又回到72.5美元/桶,主要是後來的焦點轉移到美國對俄羅斯可能執行的制裁措施。但若排除這些地緣政治的不確定性,在下半年原油基本面供過於求下,加上OPEC+持續增產,預計油價將維持弱勢震盪格局。未來若未再次出現搶運潮,貨櫃運價仍將疲弱,這將使得通膨維持在低檔。

二、能源價格持平,其餘均下跌

(一)能源

能源價格在短暫的上漲後,本月指數維持不變,同樣是158。三大類能源指數,石油價格持平,天然氣價格下跌1.5%,煤炭價格則上漲1.7%。在石油價格上,在歷經6月底的油價大跌後,7月上旬價格趨於平穩,但自7月25日起,油價開始更大幅度的上揚。主要是因為川普警告將對俄國原油出口實施次級制裁。本月天然氣再度回到下跌的軌道,跌幅達1.5%。主要是受到歐洲天然氣價格下跌的影響。歐洲天然氣價格下跌主要是因歐盟儲存水平上升、全球市場液化天然氣供應量的增加、挪威延長並擴大了季節性維修工作。本月煤炭價格持續反彈,幅度達1.7%。其中澳洲煤價上漲3.5%,南非煤炭下跌0.2%。煤炭價格上漲主要是因為夏季炎熱的天氣增加了空調需求,同時減少了過剩庫存,導致亞洲煤炭價格基準已攀升至五個月高點。

(二)非能源大宗物資

非能源大宗物資價格本月持續下跌,幅度僅0.7%,指數來到132。三大分類指數僅農產品價格下跌。農產品下跌1.9%,金屬礦物上漲1.5%,肥料價格上漲8.1%。在金屬礦物中,7大礦產僅銅價下跌0.7%,其餘均上漲。其中以鐵礦漲幅最大,達5.3%,其次為鋅上漲4.1%,錫則上漲3.3%、鋁上漲3.2%、鉛上漲1%,鎳上漲0.2%。金屬價格普遍上揚主要是因為中國釋出重大經建計劃所致。本期農產品價格跌多於漲。在下跌部分,以羅布斯塔咖啡幅度最大,達14.8%,其次為可可亞(12.2%)、阿拉比卡咖啡(10.4%)、泰國稻米(6.4%)、豆粕(5.3%)。在上漲品項中,以棕櫚仁油幅度最大,達12.7%,其次為柑橘(12.3%)、大豆油(10.9%)、美國香蕉(9.3%)、 棕櫚油(4.2%)。三大主要糧食作物全面下跌,玉米下跌2.1%、小麥下跌3.1%、大豆下跌1.3%。

(三)貨櫃運價

貨櫃運價則是連續第二個月上揚,且幅度擴大,達29.7%。主要還是因為川普關稅寬期限爆發搶貨潮。貨櫃運價一直到6月第三周都是上漲的,尤其是第一個星期漲幅高達52%,但到了第四周,運價突然較前一星期下跌19.6%,主要是因美中關稅談判往正向發展,美方貨主轉趨觀望,美西貨量急速下降,加上運力過剩,致美西線貨櫃海運運價暴跌五成。證明先前的運價上漲只是暫時現象。即使如此,整個月運價還是呈現上漲。後續運價走勢仍須看關稅協商發展結果。 貨櫃運價則是在連續二個月上揚後的首度下跌,幅度達18.1%,本月延續上月最後一周的下跌走勢,主要是搶運潮消退、美國與各國關稅協商陷入膠著,市場觀望、貨量保守。[1]對於後市,分析指出,關稅豁免期過後,多數國家將開始適用於較高的關稅稅率,加上第四季開始進入需求淡季,運價走勢恐再度走疲。[2]

聯絡Email:a2352@geotw.com

發表留言