新聞稿

2025年10月

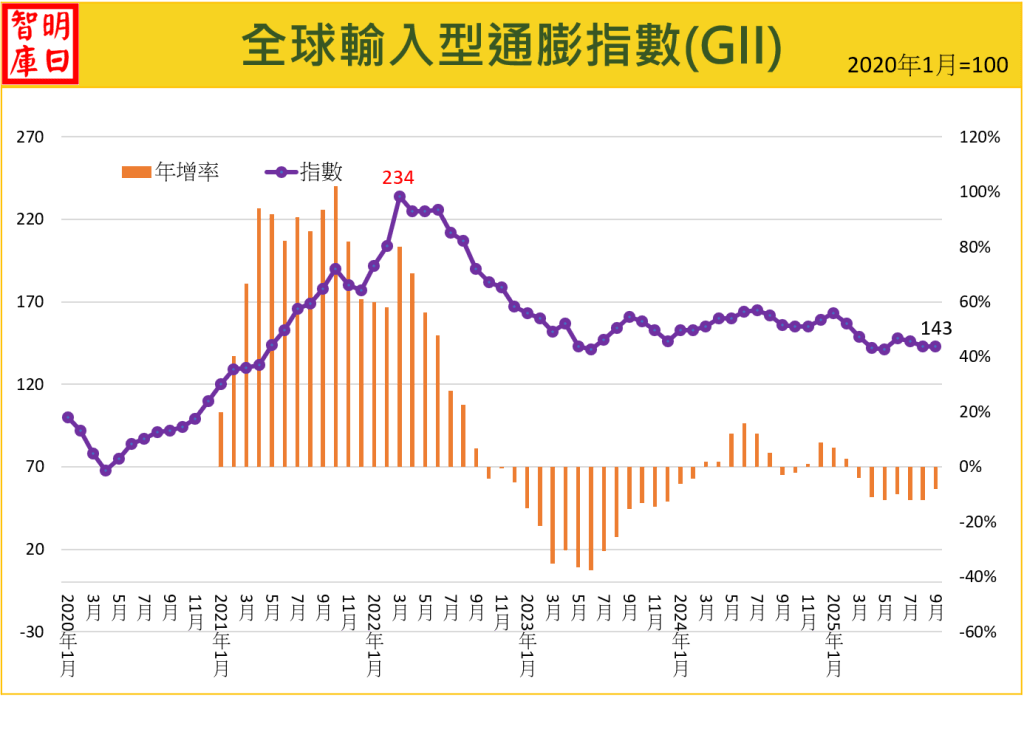

2025年9月全球輸入型通膨指數 GII 為 143 分,與上月持平。年增率達 -8%,已連續七個月為負,全球正式進入輸入型通縮。

一、方法論

1.緣起

明日智庫自2022年1月起每月發布全球輸入型通膨指數(Global imported inflation index, GII)。有感於全球性通膨缺乏一個單一整合性指標,一個清楚易懂、類似CPI的測量指標。為彌補此一不足,本智庫遂創建GII指數。

2.測量方法

本報告依據 明日智庫 研發之「全球輸入型通膨指數 (Global Imported Inflation Index, GII)」編制。主要測量全球規模的輸入型通膨。該指數由三大構成項目組成:1.能源。2.非能源大宗物資。3.貨櫃運輸成本。

二、本月觀察

●GII總指數分維持在 143 分(上月同為 143 分)。

●年增率為 -8%,已連續七個月為負,已符合通縮標準。

●三大構成領域趨勢如下:

1.能源價格持續下跌。

2.非能源大宗物資呈現小幅上漲。

3.貨櫃運價仍處下滑,但跌幅已明顯縮小。

說明:

●由於國際大宗物資價格對國內物價影響有時間落差,各國國內通膨尚受到其他因素的影響,故而目前絕大部分國家尚未走入通縮。

●國際大宗物資價格與運價是與各主要國家經濟表現相互連動,前者面臨通縮,部分是受到後者需求不振的影響。由此看來,全球未來經濟展望並不樂觀。儘管如此,我們亦不必過度擔心。

●在2023年一整年,國際大宗物資市場與貨櫃航運市場也是處於通縮狀態,各國並未落入通縮陷阱,推測主要原因是前幾年物價過度飆漲,如今回落至較正常狀況,反而有利各國國內經濟發展,故抵銷國際通縮壓力。然而,國際大宗物資價格與運價是與各主要國家經濟表現相互連動,前者面臨通縮,部分是受到後者需求不振的影響。由此看來,全球未來經濟展望並不樂觀。

●儘管如此,我們亦不必過度擔心。在2023年一整年,國際大宗物資市場與貨櫃航運市場也是處於通縮狀態,各國並未落入通縮陷阱,推測主要原因是前幾年物價過度飆漲,如今回落至較正常狀況,反而有利各國國內經濟發展,故抵銷國際通縮壓力。

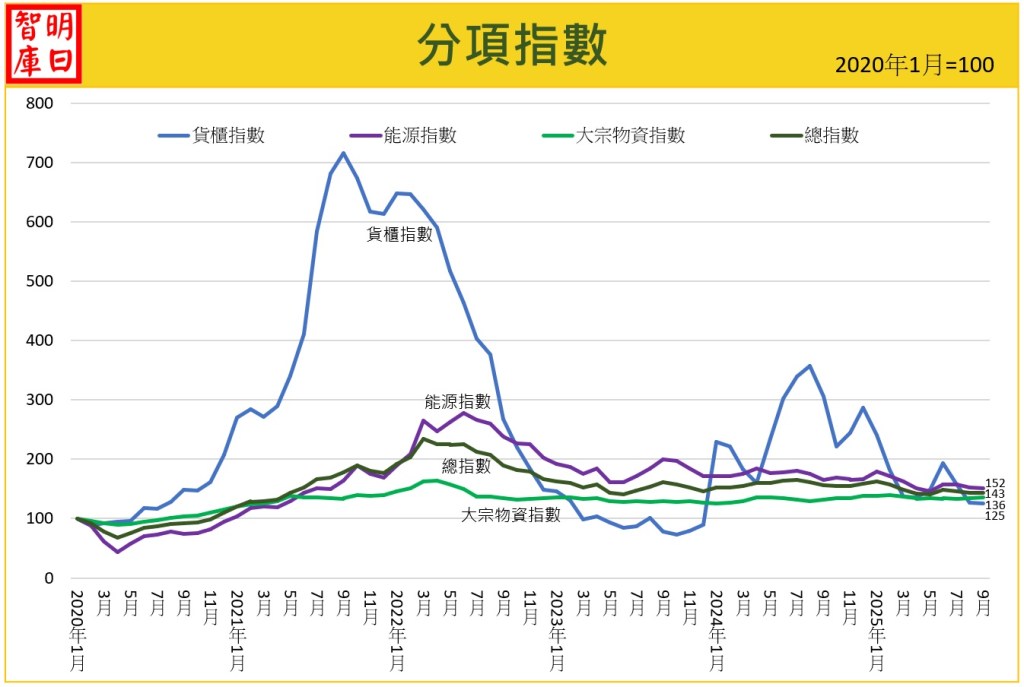

三、本月數據表格

| 本月 | 上月 | 變動 | 簡要說明 | |

| 總分 | 143 | 143 | 0% | 年增率 ‑8% ,輸入型通縮持續。 |

| 能源 | 152 | 153 | ‑0.7% | 煤炭、石油下跌,天然氣小漲。 |

| 非能源大宗物資 | 136 | 134 | +1.5% | 金屬礦物上漲、肥料下跌。 |

| 貨櫃運價 | 125 | 127 | ‑1.4% | 運價連跌三月,下跌幅度縮小。 |

四、三大領域詳述

(一)能源 :152 (下跌0.7%)

1.石油:下跌 0.4%

整個9月走勢震盪,比較顯著的下跌是在9月初,比較顯著的上漲在22日至26日。主要影響漲跌的因素包括美國原油庫存減少、伊拉克、委內瑞拉和俄羅斯出口問題、OPEC+增產、俄羅斯恐遭新制裁等因素。

2.天然氣:上漲 0.6%

本月天然氣價格由跌轉漲,幅度僅0.6%。美國天然氣價格上漲2.2%,歐洲則下跌0.3%。美國價格上漲主要是因美國北部地區氣溫預期將回升、新增產量不足、以及近來產量放緩等。

3.煤炭:下跌3.2%

本月煤炭價格持續下跌,幅度達3.2%。其中澳洲煤價下跌5.2%,南非煤炭下跌1.1%。煤炭價格下跌主要是因為澳洲供應增加、印度提高國內煤炭產量、中國市場依然疲軟等因素所致。

(二)非能源大宗物資: 136 (上漲 1.5%)

1.金屬礦物:上漲2.9%

7大礦產全面上漲。其中以鋅漲幅最大,達5.2%,其次為鐵礦上漲3.5%,銅上漲3.2%、鋁上漲2.2%、錫上漲1.9%、鎳上漲1%、與鉛上漲0.4%。美國聯準會降息的預期、傳統旺季到來、美元疲弱等均是促使金屬價格上漲的因素。

2.農產品:上漲0.4%

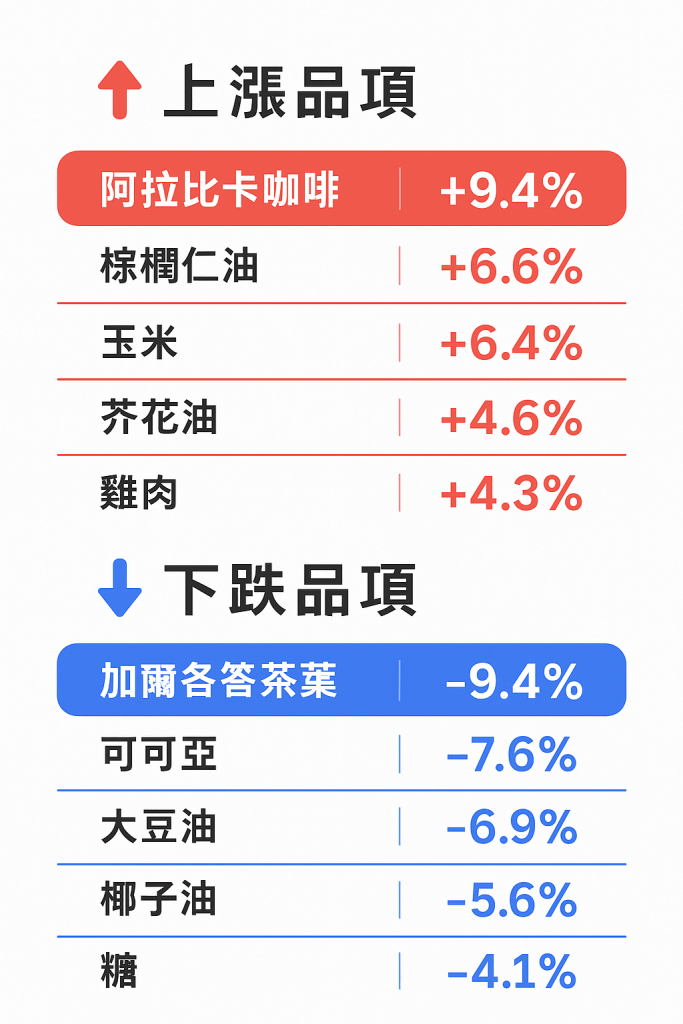

本期農產品價格漲多於跌。在上漲部分,以阿拉比卡咖啡幅度最大,達9.4%,其次為棕櫚仁油(6.6%)、玉米(6.4%)、芥花油(4.6%)、雞肉(4.3%)。在下跌品項中,以加爾各答茶葉幅度最大,達9.4%,其次為可可亞(7.6%)、大豆油(6.9%)、椰子油(5.6%)、糖(4.1%)。三大主要糧食作物除玉米上漲外,小麥上漲3.3%、大豆下跌0.7%。

3.肥料:下跌4.4%

資料來源: World Bank

(三)貨櫃運價 :125 (下跌 1.4%)

貨櫃運價則持續第三個月下跌,但幅度大幅縮小,僅1.4%。運價下跌主要是因中國市場貨量不多,加上十一長假,工廠多選擇觀望不出貨,因此,即便東南亞市場貨量不差,但無法補足中國的缺額,造成運價持續下探。歐洲經濟持續受到通膨與消費力不足壓抑,進口需求偏弱,新增運力難以被完全吸收,尤其是大型貨櫃新船持續增加。船公司減班、抽航線,減少運力供給雖多少有助挺價,但各家船公司為了衝高裝載率搶貨,客戶有量可議價,壓縮運價上漲空間。另外,中美貿易戰加劇,關稅政策仍充滿不確定,加深市場觀望氣氛。然而,全球貨櫃輪運價跌跌不休情形有望改善,首先是全球海運業者北美航線9月下旬開始大量減班,中國大陸十一長假後趕著新年及耶誕節開始出貨;其次是歐洲線要開始進行年度合約談判,航商都不願意賠錢簽約,運價有望止跌反彈。

摘要

GII:143(持平)

能源:152(小幅下跌)

非能源大宗物資:136(小幅上漲)

運輸成本:125(連續三月下跌,但跌幅收斂)

關鍵變化原因:能源下滑、金屬上漲、運價跌幅縮小

全球輸入型物價年增率 -8%,已連續七個月負成長,正式進入輸入型通縮。

聯絡Email:a2352@geotw.com

*因網頁編排問題,本頁省略所有註釋,請至PDF原文查看相關註釋與資料來源。

發表留言