新聞稿

2025年11月

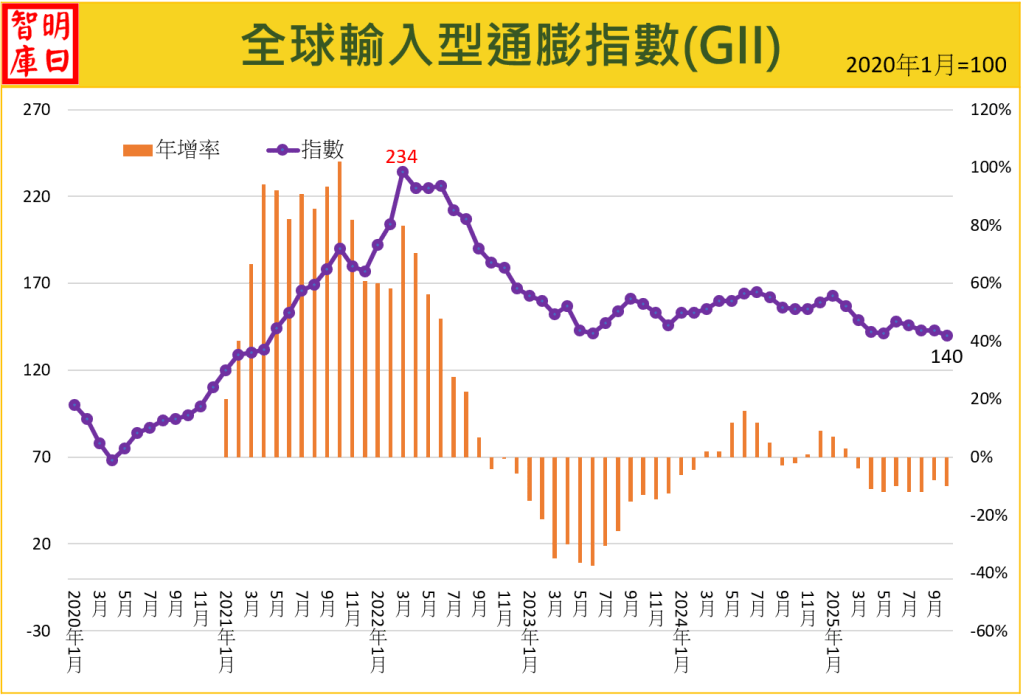

2025 年 10 月GII指數為 140,較上月下跌 2.1%。年增率 -10%,連續第 8 個月為負,全球仍處於輸入型通縮狀態。石油價格下跌為主因,非能源大宗物資則持平,貨櫃運價結束連跌,小幅反彈。

一、方法論

1.緣起

明日智庫自2022年1月起每月發布全球輸入型通膨指數(Global imported inflation index, GII)。有感於全球性通膨缺乏一個單一整合性指標,一個清楚易懂、類似CPI的測量指標。為彌補此一不足,本智庫遂創建GII指數。

2.測量方法

本報告依據 明日智庫 研發之「全球輸入型通膨指數 (Global Imported Inflation Index, GII)」編制。主要測量全球規模的輸入型通膨。該指數由三大構成項目組成:1.能源。2.非能源大宗物資。3.貨櫃運輸成本。

| 本月 | 上月 | 變動 | 簡要說明 | |

| 總指數 | 140 | 143 | -2.1% | 輸入型通縮持續,年增率跌幅擴大。 |

| 能源 | 146 | 152 | -3.7% | 石油下跌、天然氣與煤炭小漲。 |

| 非能源大宗物資 | 136 | 136 | 0% | 金屬礦物上漲,肥料、農產品下跌。 |

| 貨櫃運價 | 126 | 125 | +0.6% | 運價連續下跌後首次止跌回升。 |

三、三大領域詳述

(一) 能源:146 (下跌3.7% )

1. 石油:下跌 5.2%

- 石油價格下跌,為本月 GII 下降主因。

- 本月油價呈現先跌後漲。10 月初 布蘭特原油 由 65.4 美元/桶跌至 61 美元,因加薩停火協議緩解地緣緊張、美國威脅對中加徵關稅、 OPEC+ 宣布 11 月增產 13.7 萬桶。

- 20 日後油價反彈至 66 美元,主因美制裁俄羅斯石油公司及美原油庫存減少 100 萬桶。

- 整體來看,油市仍受地緣政治、OPEC+產量政策及主要國家經濟復甦情況主導。

2.天然氣:上漲 1.5%

- 美國天然氣因冬季需求預期強勁上漲 7.5%,歐洲因庫存充足與 LNG 大量流入,小跌 2.1%,液化天然氣則微跌 0.8%。

- 寒冬臨近,預期歐洲需求將回升,價格可望反彈。

3.煤炭:微漲 0.2%

- 澳洲煤價上漲 1.1%,南非下跌 0.7%。

- 漲勢主要受寒冬預期、澳洲供應調整與中國煉焦煤價格穩定支撐。

(二) 非能源大宗物資:136 ( 持平 )

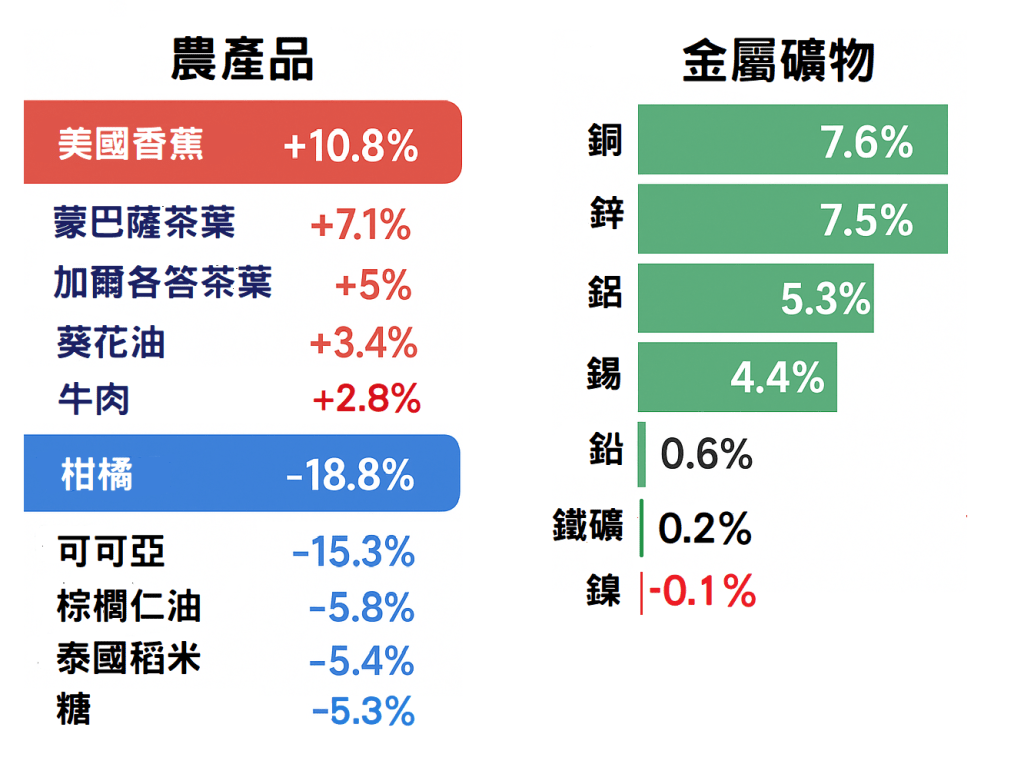

1.金屬礦物:上漲 5.5%

- 七大金屬除鎳微跌 0.1% 外全面上揚:銅 +7.6%、鋅 +7.5%、鋁 +5.3%、錫 +4.4%、鉛 +0.6%、鐵礦 +0.2%。

- 這波基本金屬價格的飆升是源於供應受限、需求強勁、地緣政治緊張與政策轉向等多重因素造成。

- 銅價飆漲主因為印尼 Grasberg 銅礦泥石流停產、智利與剛果供應中斷、以及全球需求改善。

2.農產品:下跌 1.9%。

- 上漲品項:美國香蕉 +10.8%、蒙巴薩茶葉 +7.1%、加爾各答茶葉 +5%、葵花油 +3.4%、牛肉 +2.8%。

- 下跌品項:柑橘 -18.8%、可可亞 -15.3%、棕櫚仁油 -5.8%、泰國稻米 -5.4%、糖 -5.3%。

- 三大糧食作物中,玉米 +0.4%、小麥 -1.3%、大豆 -0.1%。

3.肥料:下跌6.6%

- 國際價格續受需求疲軟與供應過剩拖累。

(三) 貨櫃運輸:126 (上漲0.6% )

- 貨櫃運價結束連跌三月的趨勢,小幅回升 0.6%。主因包括:

- 美國開始對中國船舶徵稅

- 歐美聖誕與新年節慶出貨潮

- 以巴戰後中東重建需求增加

- 美中雙方於10月底川習會,同意暫停互徵港口費一年,雖短期提振信心,但長期影響仍待觀察。

- 業界預期11月起長約運價將上調逾 30%,為半年來最大漲勢,反映運輸需求回穩跡象。

四、綜合評析

- 本月整體的價格結構較上月改善,以分項來看,只有石油、農產品與肥料價格是下跌的,其他都開始翻揚。

- OPEC+明年第一季將暫停增產,對穩定油價將有一定貢獻。

- 美中貿易戰達成協議,市場展望較先前樂觀。

- 儘管如此,全球經濟復甦的訊號不強,在地緣政治方面,後續除了美國對俄羅斯的新制裁仍有推升油價的力道外,多數會影響國際商品價格的地緣政治衝突目前多處於休兵的狀態,這也使的要立即反轉通縮的可能性不大。

發表留言