新聞稿

2025年12月

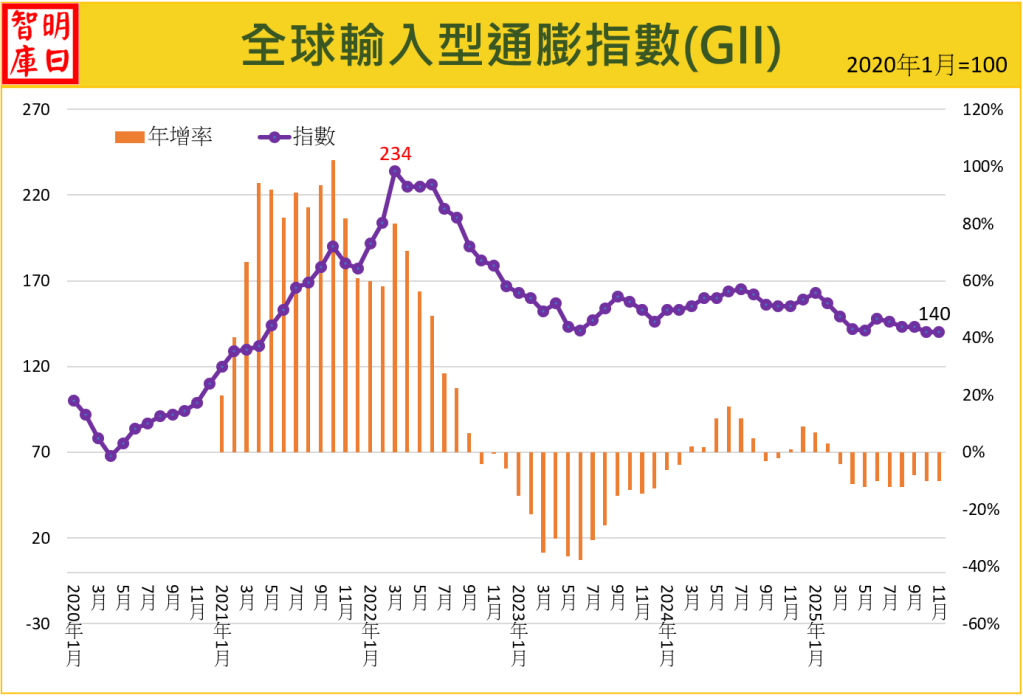

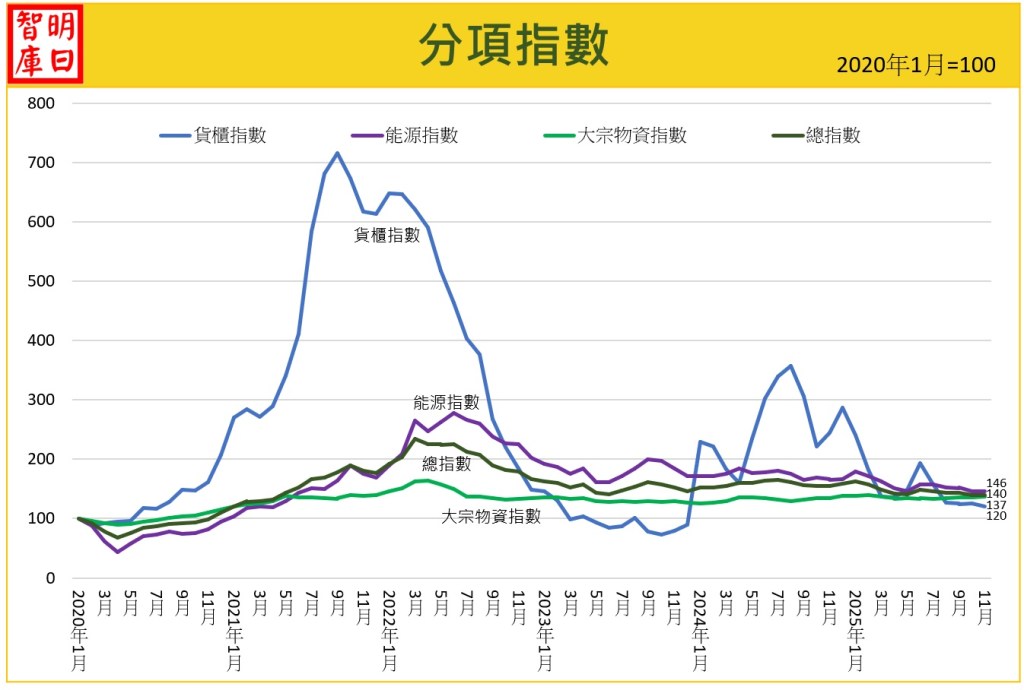

2025 年 11 月GII指數為 140,與上月持平。年增率為 -10%,已連續第 9 個月為負值,顯示全球仍處於輸入型通縮的狀態未變。本月三大類指數走勢分歧,能源價格持平、非能源大宗物資價格上漲,貨櫃運價則重回跌勢。

一、方法論

1.緣起

明日智庫自2022年1月起每月發布全球輸入型通膨指數(Global imported inflation index, GII)。有感於全球性通膨缺乏一個單一整合性指標,一個清楚易懂、類似CPI的測量指標。為彌補此一不足,本智庫遂創建GII指數。

2.測量方法

本報告依據 明日智庫 研發之「全球輸入型通膨指數 (Global Imported Inflation Index, GII)」編制。主要測量全球規模的輸入型通膨。該指數由三大構成項目組成:1.能源。2.非能源大宗物資。3.貨櫃運輸成本。

| 項目 | 本月指數 | 上月指數 | 變動百分比 | 簡要說明 |

| 總指數 | 140 | 140 | 0% | GII指數與上月持平,全球通縮型態未變。 |

| 能源 | 146 | 146 | 0% | 能源價格持平,僅石油小跌。 |

| 非能源大宗物資 | 137 | 136 | 0.7% | 三大分類指數(農產品、金屬礦物、肥料)全面小漲。 |

| 貨櫃運價 | 120 | 126 | -4.8% | 重回跌勢,主因運力過剩及紅海局勢可能緩和。 |

三、三大領域詳述

(一) 能源:146 (持平)

- 石油:下跌 1.1%

石油價格呈現震盪小跌走勢,主要原因是供應過剩擔憂加劇、非OPEC產量持續強勁、需求疲軟、與地緣政治風險降溫等。 - 天然氣:上漲 4.8%

主要是美國天然氣價格大漲 18.6% 所致,因季節性取暖需求轉強與液化天然氣出口需求持續旺盛。歐洲天然氣則下跌 4.3%。 - 煤炭:上漲 2.4%

澳洲煤價上漲 4.7%,南非煤炭則維持平盤。漲勢主要受中國電力需求增長、東南亞和印度需求強勁等因素支撐。

(二) 非能源大宗物資:137 ( 上漲0.7% )

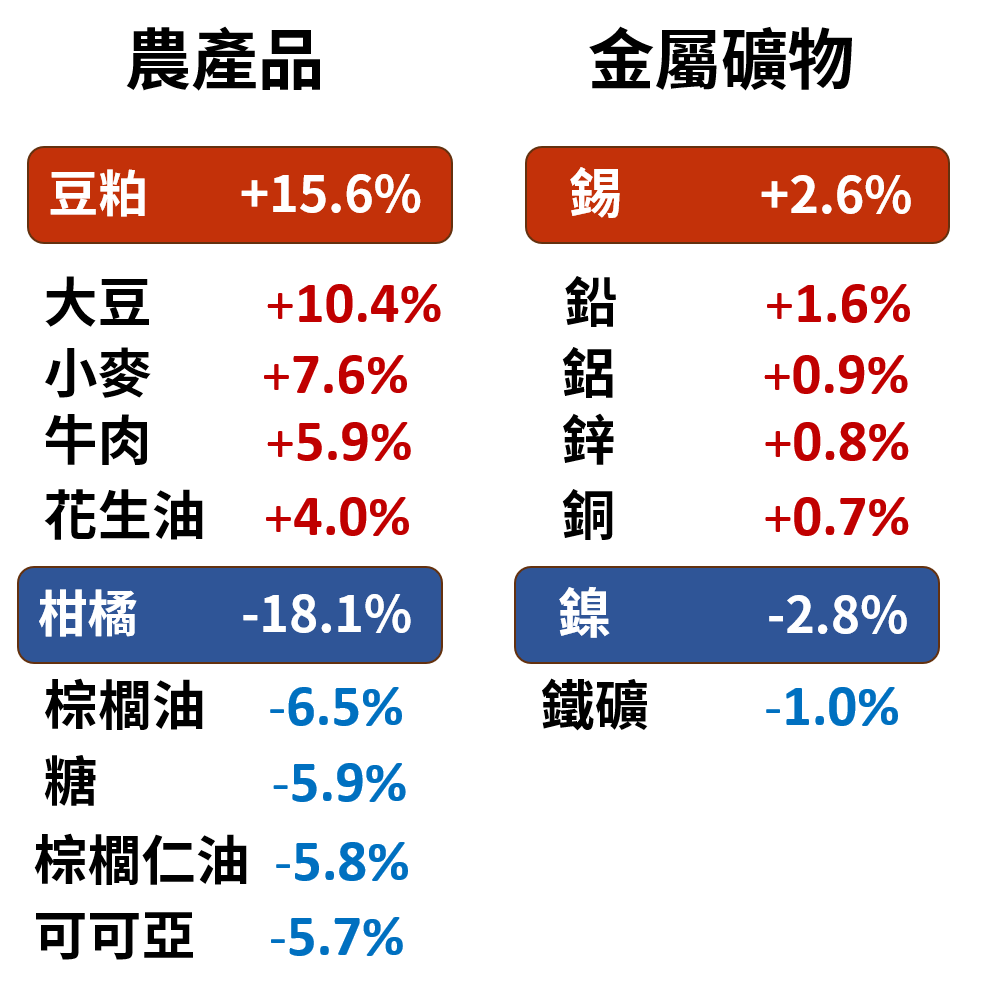

1.金屬礦物:上漲 0.5%

- 上漲品項:錫漲幅最大,達2.6%;其次為鉛上漲1.6%、鋁上漲0.9%、鋅上漲0.8%、與銅上漲0.7%。

- 下跌品項:鎳下跌2.8%、鐵礦下跌1%。

2.農產品:上漲0.9%

- 上漲品項:以豆粕幅度最大,達 15.6%;其次為大豆 (10.4%)、美國軟紅冬麥 (7.6%)、牛肉 (5.9%)、花生油 (4%)。

- 下跌品項:以柑橘幅度最大,達 18.1%;其次為棕櫚油 (6.5%)、糖 (5.9%)、棕櫚仁油 (5.8%)、可可亞 (5.7%)。

- 三大主要糧食作物:大豆、小麥上漲,玉米亦上漲 2%。

3.肥料:上漲0.7%

- 肥料價格小幅上漲

(三) 貨櫃運輸:120(下跌4.8% )

- 貨櫃運價重回跌勢,指數由上月 126 下跌至 120。

- 主要因素包括:全球運力供應過剩、需求疲弱,以及胡塞組織暗示停火使蘇伊士運河通行逐步恢復等。

四、綜合評析

- 本月GII指數與上月持平,年增率跌幅與上月一致,全球輸入型通縮格局不變。

- 以分項貨品來看,僅石油價格下跌,其餘均上漲,為整體指數帶來支撐。但貨櫃運價重回跌勢,跌幅達 4.8%。

- 未來油價受到非OPEC國家的擴大生產、OPEC+暫停增產、冬季取暖需求等因素影響,預估依然呈現小幅震盪。地緣政治仍是一個不可控的變數,儘管美國對俄羅斯制裁的力道將減弱,多數會影響國際商品價格的地緣政治衝突目前亦多處於休兵的狀態,但川普的政策依然是一個不可測的變數。

- 預料12月運價持續偏弱,中性偏下跌機率較大。由於供給依然過剩,且紅海航線恢復的預期若持續增加,市場可能再釋出更多運力。這將進一步壓低價格。加上旺季需求並未明顯反彈,因此運價恐不會有顯著回升。

發表留言