新聞稿

2026年1月

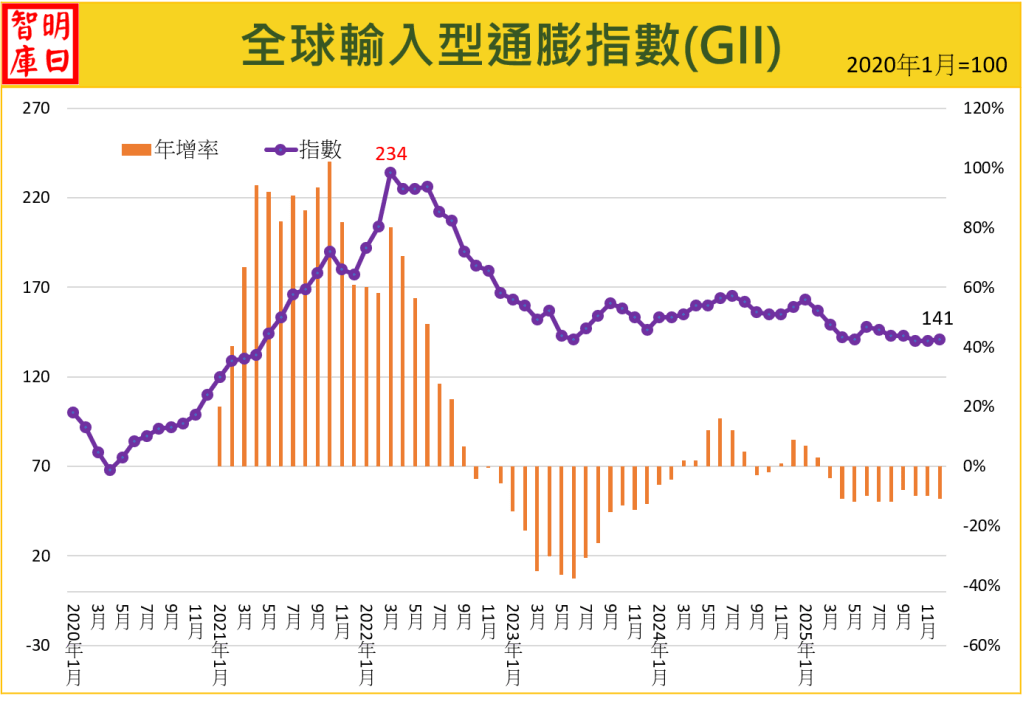

2025 年 12 月 GII 指數為 141 ,較上月微幅上漲 0.7% 。年增率為 -11% ,已連續第 10 個月為負值 。本月三大類分項指數除能源價格下跌外,其餘均呈上漲態勢 ;其中貨櫃運價受季節性因素與運力策略共振影響,出現近兩成的大幅回升 。

一、方法論

1.緣起

明日智庫自2022年1月起每月發布全球輸入型通膨指數(Global imported inflation index, GII)。有感於全球性通膨缺乏一個單一整合性指標,一個清楚易懂、類似CPI的測量指標。為彌補此一不足,本智庫遂創建GII指數。

2.測量方法

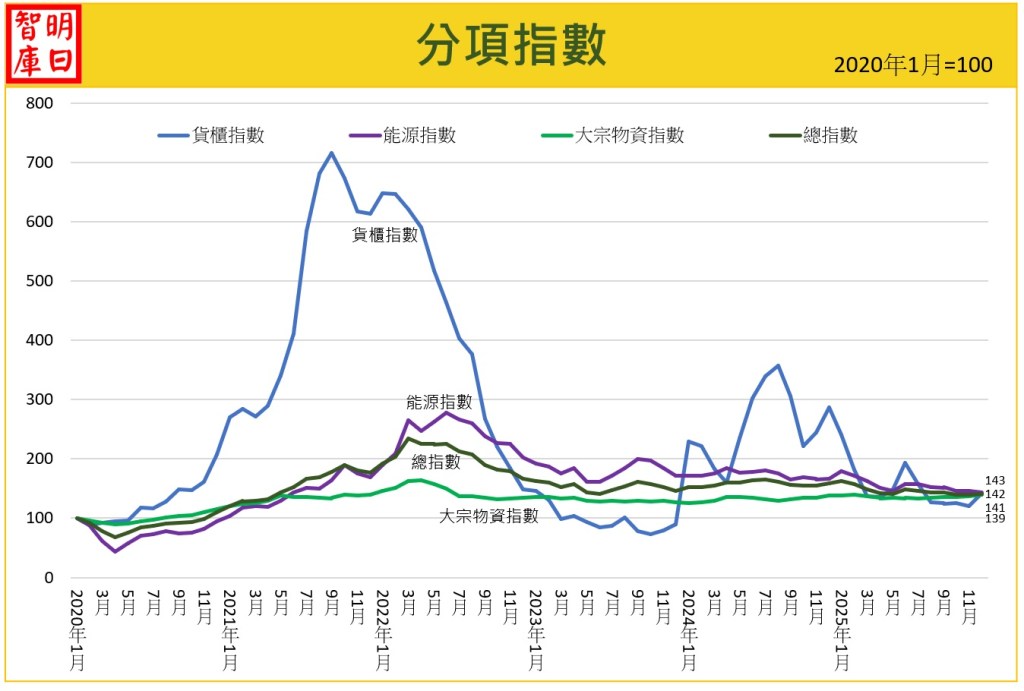

本報告依據 明日智庫 研發之「全球輸入型通膨指數 (Global Imported Inflation Index, GII)」編制。主要測量全球規模的輸入型通膨。該指數由三大構成項目組成:1.能源。2.非能源大宗物資。3.貨櫃運輸成本。

| 項目 | 本月指數 | 上月指數 | 變動百分比 | 簡要說明 |

| 總指數 | 141 | 140 | +0.7% | 指數微幅上漲,但年增率跌幅擴大,通縮型態持續。 |

| 能源 | 143 | 146 | -2.0% | 三大能源僅天然氣上漲,其餘均下跌。 |

| 非能源大宗物資 | 139 | 137 | +1.5% | 僅金屬礦物上漲,農產品與肥料下跌。 |

| 貨櫃運價 | 142 | 120 | +18.4% | 因塞港及季節性需求等因素共振,指數大幅回升。 |

三、三大領域詳述

(一) 能源:143 (下跌 2.0%)

1.石油:下跌 2.3%

- 全球市場供過於求,美國等非 OPEC 國家產量創下歷史新高。

- 俄烏衝突出現停火契機,市場風險溢價降低,抵銷了產油國的護盤努力。

2.天然氣 :上漲 1.1%

- 美國受北極寒流襲擊,推升供暖需求,導致價格一度攀升至三年高點。

- 歐洲市場則因供應相對穩定及停戰預期,價格表現較為疲軟。

3.煤炭:下跌 2.6%

- 面臨「旺季不旺」的供需失衡,中國國內產量維持高位。

- 主要出口國在高庫存壓力下持續增加出貨,導致價格承壓。

(二) 非能源大宗物資:139( 上漲1.5% )

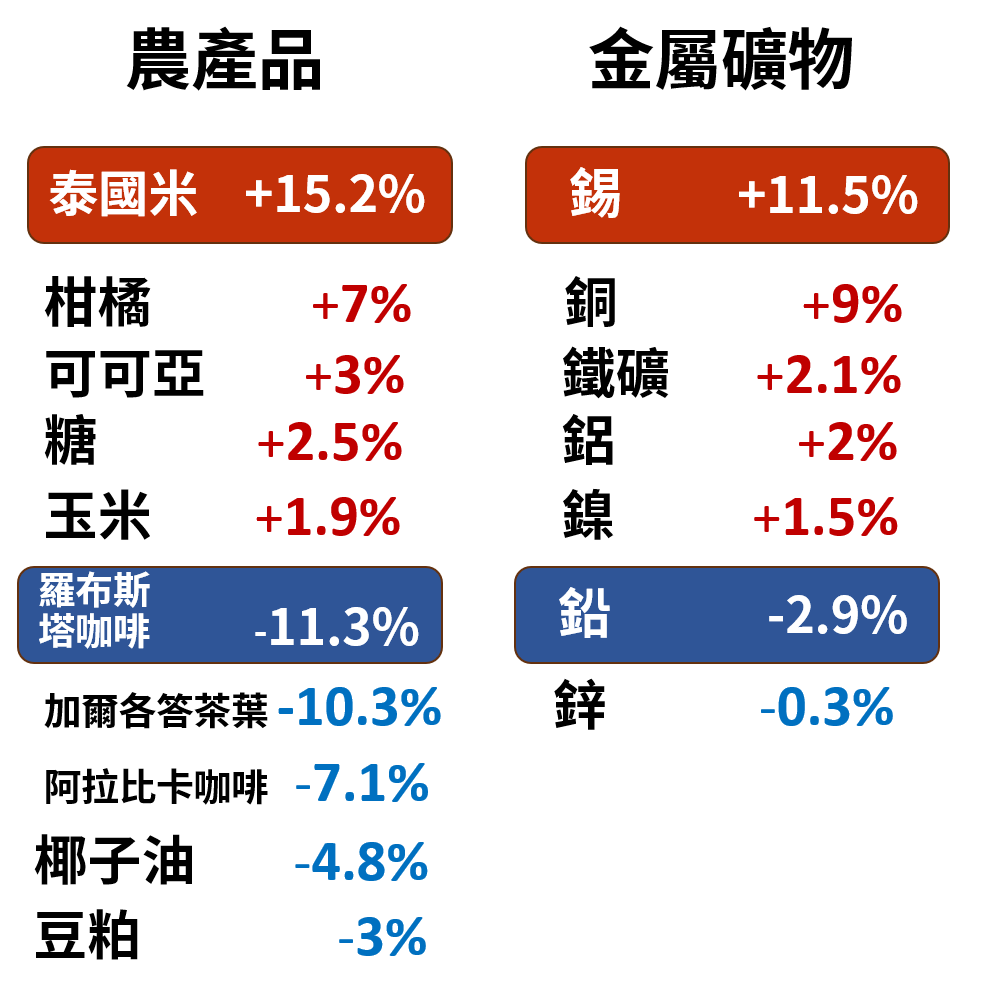

1.金屬礦物:上漲 5.3%

- 受美國聯準會降息預期影響導致美元走弱,而使價格上漲。

- 美國潛在關稅政策引發全球供應鏈囤貨潮,錫與銅因 AI 基礎設施需求支撐,漲幅尤為顯著。

2.農產品:下跌0.4%。

- 跌多於漲。泰國稻米受強勁需求驅動大漲 15.2%,但羅布斯塔咖啡與茶葉價格回落。

- 三大主要糧食作物中僅有玉米價格呈現上漲。

3.肥料:下跌 5.5%

- 全球肥料供應充足,且主要農作物進入需求淡季,價格持續下修。

(三) 貨櫃運輸:142(上漲18.4% )

- 主要受新船交付趨緩、塞港抵銷運力、季節性需求回升、運力調整策略等四大短期因素共振所致。

四、綜合評析

- 通膨領先指標意義:由於 GII 反映的時間早於 CPI 約 2-3 個月,目前的通縮趨勢預示各國後續 CPI 壓力將持續減輕 。

- 能源市場的不確定性:未來油價受非 OPEC 擴產與 OPEC+ 延後增產交互影響,預計呈現小幅震盪。然而,1 月初美國介入委內瑞拉局勢及伊朗內亂風險,是驅動油價反彈的不可控變數 。

- 大宗物資的結構性需求:基本金屬(如銅、錫)受 AI 數據中心與電子產品焊接需求的結構性成長支撐,即便在通縮大環境下,價格仍具韌性 。

- 地緣政治與政策變數:美國潛在的關稅政策已引發全球囤貨潮,這可能在短期內扭曲大宗物資的供需與價格走勢 。本月GII指數與上月持平,年增率跌幅與上月一致,全球輸入型通縮格局不變。

發表留言