台經月刊 2004年8月

中國自改革開放以來即接受大量外資的投入,同時國內投資也不斷的增加,投資的增加也一直是支撐中國經濟成長的主要來源。然而,與許多東亞國家一樣,中國成長方式一直被認為是無效率的投資驅動型成長。近來,中國實行的宏觀調控正是針對過多無效率的投資進行清查與控管。儘管大家觀念上都認為中國的確正面臨過度投資的情形,但少有對中國過度投資的真相做進一步瞭解,本文的目的即是要彌補此一不足,探討中國有無過度投資,如果有,其詳細內容與嚴重性如何?

- 投資率

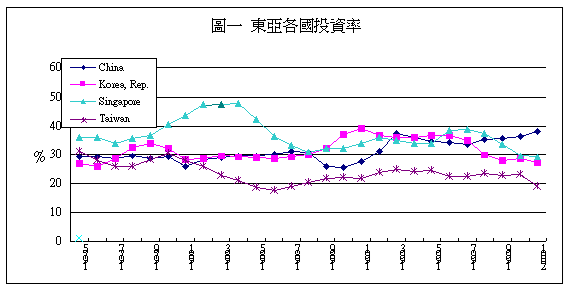

首先,本文將引用世界銀行的資料,來比較中國與其他東亞各國在投資率(國內固定資本形成毛額/GDP)上的不同,以觀察投資在中國的角色與其他東亞國家有無差別。在此,我們先要認識的是,東亞國家的投資率已經名列世界前茅,並常被認為是過度投資發生最多的地方。

由圖一中我們可以看出,以1975-2001整個時期來看,在新加坡、台灣、韓國與中國等東亞國家中,中國的投資率並不會特別高。在四國當中投資率最高的為新加坡,平均投資率達36.8%,中國為31.2%,韓國為31.5%,台灣最低為23.6%。在1980年代初期新加坡的投資率甚至高達47%。但以近期來看,中國的投資率則高於其他國家,在1997至2001年間,中國平均投資率為35.9%,高於韓國的29.2%,新加坡的33.7%,台灣的22.1%。

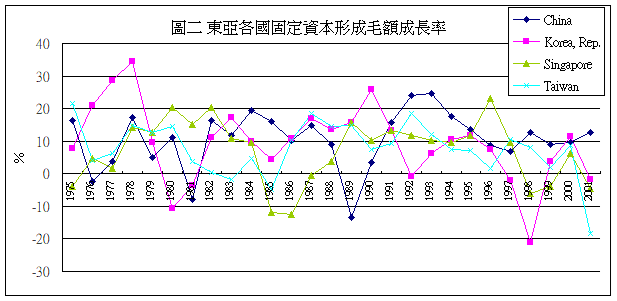

由圖一顯示,在2000年與2001年各國的投資率皆有下滑的趨勢,只有中國仍然往上攀升。事實上,以中國近來公布的資料可以看出,在2002年,中國的投資率高達42.2%,2003年更攀升至歷史高點47.2%。圖二的資料更進一步證明,中國是近年來投資成長最快的國家。由1992至2001的十年間,中國固定資本形成毛額平均每年成長14%,相較於韓國的2.6%,新加坡的6.8%,台灣的5.8%。

資料來源:World Bank, World Development Indicators, 光碟版

由此可知,中國的投資率增加至東亞國家的高點,主要是這幾年的事。然而,即使中國投資率2003年達到高峰,在東亞國家還是可以找到1980年代初期的新加坡與之類似。新加坡那時的投資暴增主要是因為大量投資在房地產市場,最後導致1985年房地產泡沫破裂,房地產市場因供給過剩而衰退(註一)。故而此一投資暴增屬於不正常的過度投資。中國去年的投資比率與80年代初期的新加坡一樣,達到47%的高點,過度投資的可能性很大。

資料來源:World Bank, World Development Indicators, 光碟版

2. 投資對經濟成長的貢獻

中國的經濟成長十分倚賴資本投入。根據Chow與Lin的研究,1978至1998年間,中國經濟成長有62%來自於資本投入,而台灣在1951至1999年間的經濟成長,平均則有40%是來自資本投入。(註二)另一項研究顯示,在1995至1999年間,中國的經濟成長有超過75%是純粹由資本累積所創造的。(註三)這些都說明了,中國的經濟成長是一種單純資本投入的投資驅動成長,而非效率驅動。

- 投資效率:累積資本產出率(ICOR)

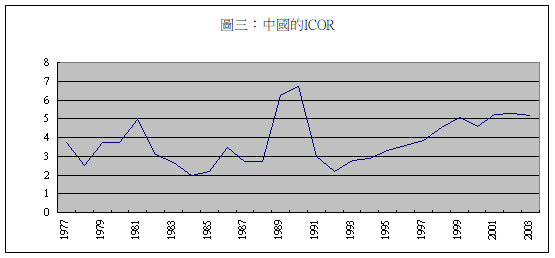

累積資本產出率(Incremental Capital Output Ratio, 簡稱ICOR)是一種較為簡便測量投資效率的方式,雖然精確度遭到質疑,但仍不失為一種可供參考的指標。此一比率可以解釋為:每增加一元的GDP所需增加的投資數目。所需投資的數目越少則表示越有效率。由圖三顯示,自1992年起,中國的ICOR有逐年增加的趨勢,在1992年,欲增加1元GDP只需增加約2元的資本投入,但到了2003年此一數目上升至5元,表示中國自1992年起投資效率越來越低。

儘管如此,與其他東亞國家比較,長期而言,中國的表現並非最差。根據一項研究顯示,在1987年至1997年間,新加坡的平均ICOR約為4,香港高達6,而台灣最低僅3左右。在1987年至2003年間,中國平均ICOR約為4.1,優於香港,約與新加坡相當,但不如台灣。

由此可知,中國的投資效率值得憂慮的地方並不是長期的整體效率低落,而是近十年來的效率下降的趨勢。反觀另一新興的成長國家印度,這幾年來ICOR下降,已經逐漸超越中國。其他東亞國家也有相同的情形。以2000年為例,中國的ICOR達4.6,高於新加坡的2.8,馬來西亞的3.6,韓國的2.7,以及台灣的3.6。

原始資料來源:中國統計年鑑

- 外資的角色

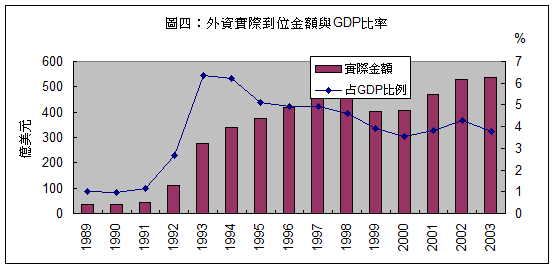

由圖四顯示,2003年,外商直接投資的實際到位金額雖然仍增加,但幅度已大為縮小。同時,外資占GDP比例也也由1992年約6%下降到去年的不到4%。這似乎表示,單就金額來看,這兩年來的投資暴增並不是導因於外資。

資料來源:同圖三

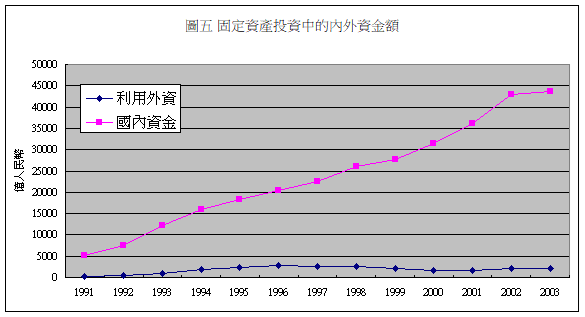

我們由另一項數據就可以顯示出近期投資增加的來源。在中國公布的「全社會

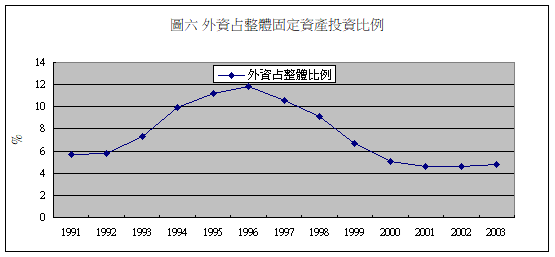

固定資產投資」資金來源中的利用外資項目,代表固定資產投資金額中來自外資的部分。由圖五顯示,相較於國內資金,外資近期並無大幅度增加。相反的,國內資金的金額卻是一路上升。若由國內與外資的比例(圖六)更可以清楚看出。自1997年開始,外資占全體固定資產投資比例即快速下降,在1996年時,最高達到12%左右,但至去年則下降至4.8%。

資料來源:同圖三

資料來源:同圖三

由上面的數字可知,中國近期固定資產投資增加主要是由於國內資金的投入。如果國內資金都能有效的運用,則無可議之處,但不幸的是,相較於外資,國內資本的效率極差。甚至有研究指出,所有中國因效率而獲取的價值皆是由外資所創造的。(註四)由表一可以看出,國有企業固定資產淨值占整體額度的66.8%,但卻只創造36.3%的產值,以及48.3%的附加價值。反觀外資企業,它們以11.6%的固定資產創造了20.3%的產值以及14.6%的附加價值。以勞動生產率來看,每一個在國有企業的員工只生產54772元的價值,而在外商企業則達98413元。

表一:中國各類企業營運表現(2002年)

| 國有及國有控股企業 | 集體企業 | 股份有限公司 | 外資企業 | 台港澳企業 | |

| 企業家數 | 22.7% | 15.1% | 3.3% | 8.2% | 10.8% |

| 產值 | 36.3% | 8.5% | 11.4% | 20.3% | 13.5% |

| 固定資產淨值 | 66.8% | 4.0% | 14.9% | 11.6% | 8.7% |

| 附加價值 | 48.3% | 7.7% | 15.1% | 14.6% | 11.4% |

| 勞動生產率*(元) | 54772 | 38916 | N/A | 98413 | 59139 |

- 2001年資料

- 資料來源:同圖三

總結本段,近來增加的投資是屬於國內資金,而國內資金的運用並無效率,因此,近來所增加的投資是屬於無效率投資,這個部分增加自然會拉低整體的投資效率。

- 投資內容

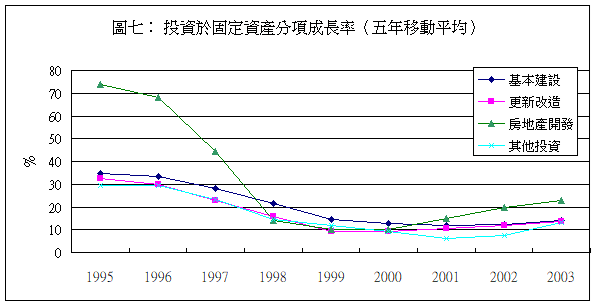

分析中國固定資產投資的內容,可以發現,若以所謂「管理渠道」分,在2003年,基本建設投資的比例最大,占總額的41.2%,其次為其他投資占25.2%,房地產開發占18.3%,最後為更新改造投資占15.3%。但若以投資成長率來看,近年來以房地產開發成長最快,在2003年,五年移動平均成長率達到23%,其餘皆在14%左右。可見近幾年來,房地產開發的成長最為快速。

資料來源:同圖三

以房屋建築面積來看,十年來,中國房屋建築面積逐年增加,至1999年達到高峰,之後2000-2001則為兩年的小幅下降期,2002始正式回升,並已超越1999年的水準。在整體建築面積中,住宅面積自1999年起持續下降,而非住宅面積則維持一路擴增,2002年甚至還有加速的趨勢。因此由房屋建築面積來看,近幾年來非住宅部分活躍成長,2002年,非住宅面積成長了20%。儘管住宅建築面積並未快速增加,但價格卻呈上升的狀態,由1999至2002年,住宅的商品銷售價格上升了12.7%。

資料來源:同圖三

儘管房地產投資成長最快,但畢竟其在總投資額度中所佔比例不高,其增減對整體的影響不若基本建設投資來的大。以下我們來看基本建設投資在各產業的運用情形。由表二中顯示,在各分業中,以交通運輸、電力及製造業所佔的投資金額比重最大。以成長率來看,近三年來的平均投資成長,以建築業高居第一,其次為房地產及製造業。建築與房地產業再度成為成長最快之首,顯示近幾年來中國的確在積極投資於房屋廠房的興建上。

表二 各分業基本建設投資

| 農林 | 採掘 | 製造 | 電力 | 建築 | 地質勘查 | 交通運輸 | 批發 | 金融 | 房地產 | |

| 2000 | 212 | 510 | 1028 | 2092 | 111 | 378 | 2897 | 262 | 86 | 84 |

| 2001 | 189 | 507 | 1069 | 1650 | 146 | 328 | 2654 | 252 | 82 | 107 |

| 2002 | 238 | 483 | 1418 | 1802 | 177 | 411 | 3398 | 275 | 46 | 121 |

| 平均成長 | 8% | -3% | 18% | -6% | 26% | 6% | 10% | 3% | -24% | 20% |

資料來源:同圖三

接下來,我們再分析製造業的固定資產投資。表三顯示2001-2002年間投資於製造業固定資產的情形。在幾個投資金額較大的分業中,以電子及通訊設備製造業所佔金額最大,其次為化學原料與製品及交通設備製造業。備受矚目的黑色金屬冶煉,也在投資金額較大的名單中。以成長率來看,2002年以非金屬礦物產品、醫藥製造業及黑色金屬冶煉的固定資產投資成長最快,此一增加與房地產及廠房等硬體建構增加息息相關。

由中國2003年公布的資料中,工業的固定資產投資為14460億元人民幣,較去年成長39%,速度在各產業中最快,投資工業的固定資產佔全部產業的比例也高達26.23%。在細產業方面,鋼鐵投資增加96.9%,電解鋁增加92.9%,水泥增加121.9%,汽車業增加87.2%,紡織業增加80.4%。這些產業多數被列為宏觀調控的目標。

表三 製造業固定基本投資

| 2002 | 2001 | 平均成長率 | |

| 化學原料與製品 | 212 | 178 | 19% |

| 醫藥製造業 | 100 | 57 | 75% |

| 交通設備製造業 | 155 | 106 | 46% |

| 電子及通信設備製造業 | 322 | 298 | 8% |

| 非金屬礦物製品 | 115 | 64 | 80% |

| 黑色金屬冶煉 | 111 | 73 | 52% |

資料來源:同圖三

結語

由以上的探討,可以得到一些初步的結論:

- 中國的固定資產投資近年來成長快速,投資率在2003年更達到47%的東亞國家歷史高點。對照其他東亞國家的情況,此一數字似乎代表中國近來的確出現投資過度的情形。

- 中國經濟成長有62-75%是來自單純的資本投入,表示中國經濟成長十分依賴投資,是一種投資驅動的成長,而非效率驅動。亦即,中國的成長是依靠大量的資本投入而非效率的追求,此一情形下,過度投資的可能性很大。

- 由ICOR來看,中國自1992年以來,ICOR持續惡化,雖然以整個時期觀察,中國非東亞表現最差的國家,但近幾年來,中國的ICOR已經成為東亞國家中的殿後者,表示中國近幾年的投資效率惡化已經到了得不正視的地步。

- 雖然中國投資效率普遍不佳,但其中外資的表現仍然相當不錯。然而近幾年來,外資實際到位金額並未顯著增加,表示近來中國對固定資產投資的暴增並非來自外資,而是來自國內資金。然而國內資金運用並無效率,故而近來投資增加的部分多屬於無效率投資部分,自然會拉低整體投資效率的表現。

- 以固定投資的內容來看,近幾年來以房地產開發成長最快,房屋建築面積也有增加的趨勢,其中以非住宅(廠房,辦公室等)建築面積成長較快,住宅面積反而有停滯的趨勢。

註釋

註一:Mun Heng Toh and Wai Choong Ng, “Efficiency of investment in Asian economies: has Singapore over-invested?” Journal of Asian Economies, 13 (2002) 52-71

註二:Gregory Chow and Anloh Lin, “Accounting for Economic Growth in Taiwan and Mainland China: A Comparative Analysis,” paper available at http://econwpa.wustl.edu:80/eps/ge/papers/0306/0306003.pdf

註三:Paul Heytens and Harm Zebregs, “How fast can China go?” in Wanda Tseng and Markus Rodlauer eds, China: Competing in the global economy, International Monetary Fund, 2003.

註四:Wanda Tseng and Harms Zebregs, “Foreign direct investment in China: some lessons from other countries,” in Wanda Tseng and Markus Rodlauer eds, China: Competing in the global economy, International Monetary Fund, 2003.

發表留言