新聞稿

2026年6月

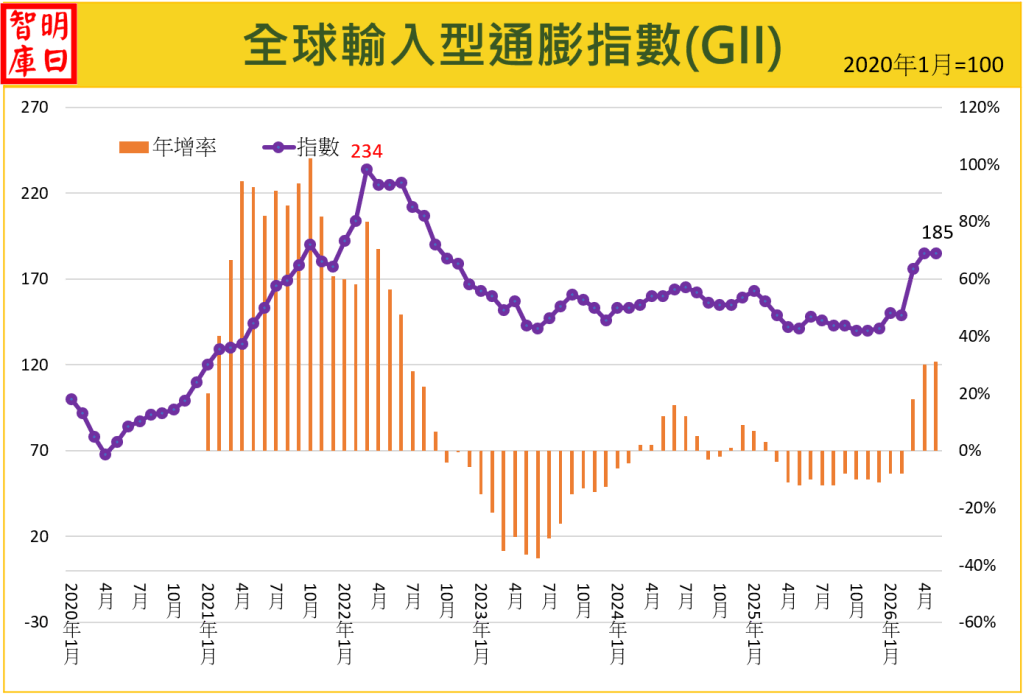

2026 年 5 月 GII 指數打破了前幾個月的單向暴漲慣性,總指數與上月持平,維持在 185 的歷史高位。本月一改上月全面走揚的格局,呈現能源價格下跌,其他類別價格走揚的結構 。能源價格本月微幅下跌 1.6%,其中石油價格因中東地緣政治的戰事溢價出現邊際收縮而下跌 3.4%;然而天然氣與煤炭卻在夏季提早報到的極端高溫發電需求推升下逆勢反彈 。與此同時,非能源大宗物資價格持續月增 2.0%,主要因基本金屬受製造業補庫存拉動而集體噴發,以及農產品價格上漲所支撐。值得注意的是,本月年增率進一步擴大至 31%,刷新近年來的最高紀錄,顯示「能源回升、物料暴漲、航運飆揚」三者形成的成本推動鏈正進入全面共振的深水區,全球輸入型通膨壓力仍處於高檔盤整與動態拉鋸期。

一、方法論

1.緣起

明日智庫自2022年1月起每月發布全球輸入型通膨指數(Global imported inflation index, GII)。有感於全球性通膨缺乏一個單一整合性指標,一個清楚易懂、類似CPI的測量指標。為彌補此一不足,本智庫遂創建GII指數。

2.測量方法

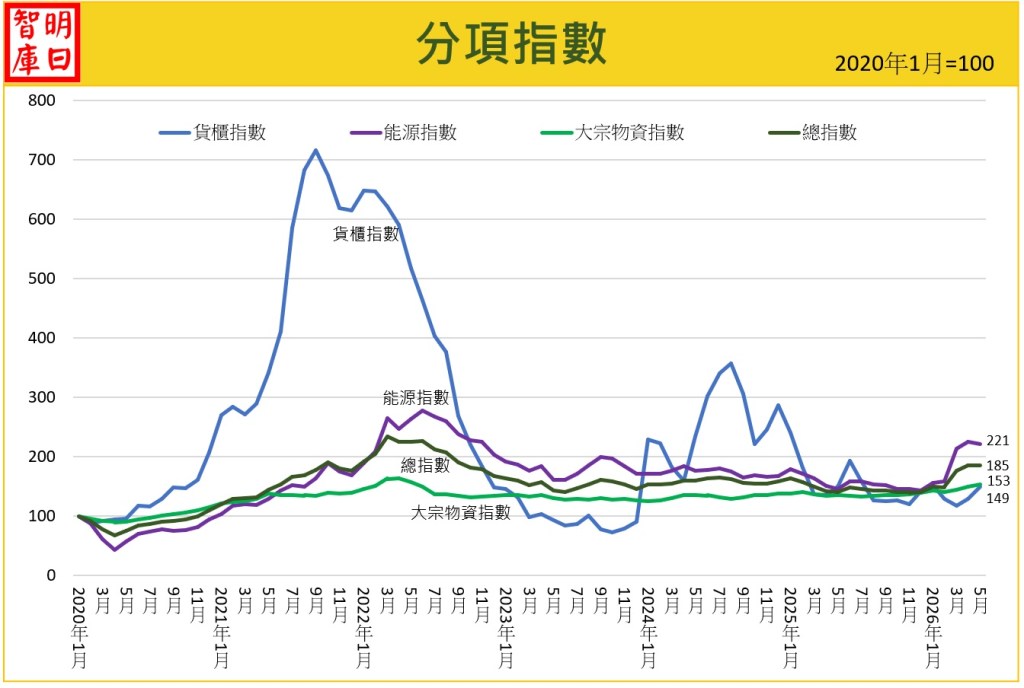

本報告依據 明日智庫 研發之「全球輸入型通膨指數 (Global Imported Inflation Index, GII)」編制。主要測量全球規模的輸入型通膨。該指數由三大構成項目組成:1.能源。2.非能源大宗物資。3.貨櫃運輸成本。

| 項目 | 本月指數 | 上月指數 | 變動百分比 | 簡要說明 |

| 總指數 | 185 | 185 | 0% (持平) | 油價回檔與運價暴漲相互抵銷,總指數高位盤整,年增率擴大至 31%。 |

| 能源 | 221 | 225 | -1.6% | 石油受談判訊號影響回落至百美元附近,然天然氣與煤炭受夏季熱浪拉動而強勢反彈。 |

| 非能源大宗物資 | 153 | 150 | +2.0% | 基本金屬受 AI 需求與缺料影響集體噴發,錫暴漲 9.7%;農產品漲多跌少,肥料則高位回吐。 |

| 貨櫃運價 | 149 | 129 | +15.6% | 繞航持續蒸發 10% 運力,加上貨主恐慌拉貨補庫存與航商長約保衛戰,即期運價大幅暴衝。 |

三、三大領域詳述

(一) 能源:221 (下跌 1.6%)

- 石油:下跌 3.4%

- 布蘭特原油期貨5月份整個月呈現高位震盪後短期回落的動態修正趨勢,由1日的112.5美元/桶收於29日的92.20美元/桶,5月平均價格落在100.43美元/桶。

- 主因為5月下旬傳出美伊談判現正釋出正面訊號,且伊朗伊斯蘭革命衛隊海軍證實已有33艘船隻順利通過荷莫茲海峽,市場對「實體斷料」的極端恐慌顯著降溫。然而前幾個月油價衝高引發的附加費具有「向下黏性」,全球實體物流成本並未立即等比例下調。

- 天然氣:上漲 4.9%

- 一改前幾個月的普遍回檔,本月重拾漲勢。

- 美國基準氣價(Henry Hub)因國內產量持續回落且全美迎來提早報到的高溫熱浪,刺激空調發電需求而上漲 5.8%。

- 歐洲天然氣(TTF)價格指數亦上漲 4.9%,主要是受到中東衝突地緣局勢拉鋸與低庫存水位推動,整體氣價呈現全面反彈。

- 煤炭:上漲 2.7%

- 打破傳統淡季慣性轉向回升走勢 。主因5月起北半球多地提早迎來高溫熱浪,電廠日耗量顯著攀升,使得原本亞洲進口國的高庫存出現去化壓力。此外,高昂的氣價重新引發市場對「氣轉煤」的成本替代期望,其中澳洲煤價明顯升幅達 4.5%、南非煤炭上漲 0.8% 。

(二) 非能源大宗物資:153 (上漲 2.0%)

- 金屬礦物:上漲 3.7%

- 本月 7 大礦產延續全面走高的強勁上漲態勢,主因在全球宏觀經濟復甦下的製造業回補庫存剛性需求,加上主要產區供應端干擾加劇與交易所庫存持續處於歷史低位,引發搶貨效應。

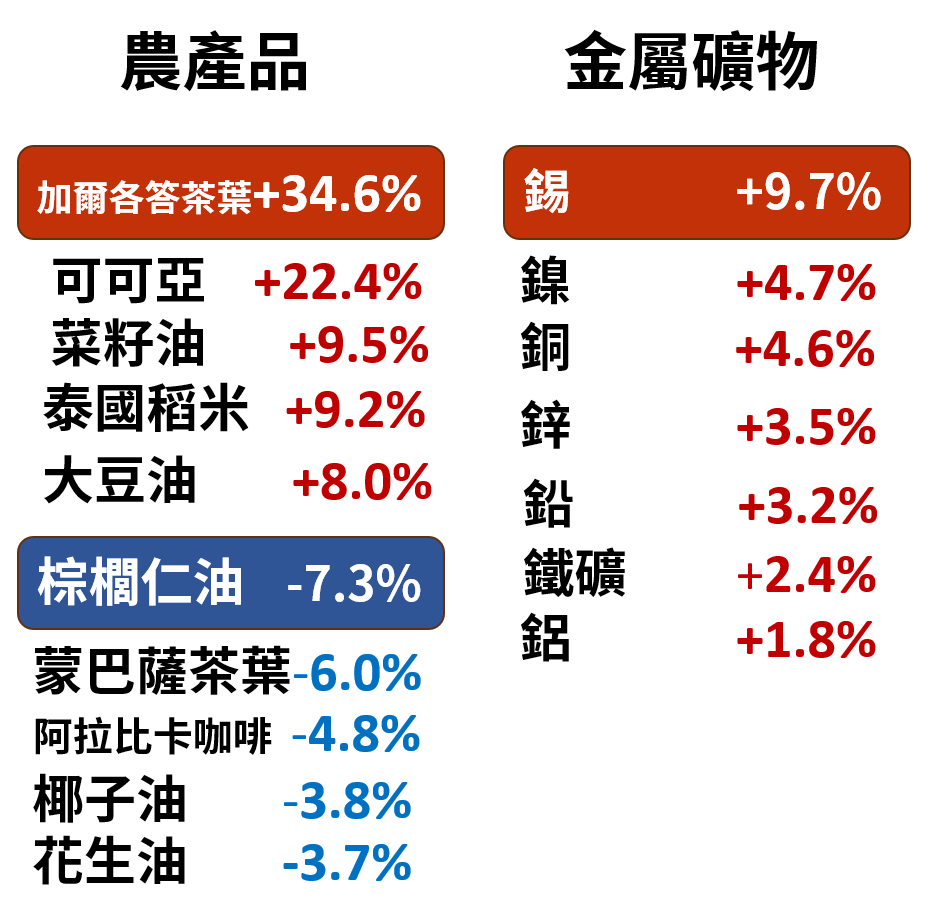

- 其中「錫」因緬甸開採禁令未除及印尼出口許可證嚴重滯後,加上 AI 數據中心與半導體晶片市場需求迎來爆發性成長,單月瘋狂暴漲 9.7%,成為金屬之王。鎳 (+4.7%) 與銅 (+4.6%) 亦全數維持紅盤。

- 農產品:上漲 2.5%

- 本期農產品價格漲多於跌。

- 上漲品項:加爾各答茶葉 (+34.6%)、可可亞 (+22.4%)、菜籽油 (+9.5%)、泰國稻米 (+9.2%)、大豆油 (+8.0%)。

- 下跌品項:棕櫚仁油 (-7.3%)、蒙巴薩茶葉 (-6.0%)、阿拉比卡咖啡 (-4.8%)、椰子油 (-3.8%)、花生油 (-3.7%) 。

- 主要糧食中,小麥上漲 7.4%,大豆上漲 2.5%,玉米微幅上漲 1.0%。

- 肥料:下跌 4.3%

- 在經歷前幾個月因中東衝突引起的瘋狂暴漲後,本月價格出現高位回落,略微減輕下游農業的成本負擔。

(三) 貨櫃運輸:149 (上漲 15.6%)

- 受中東美伊和談陷入拉鋸且零星衝突不斷影響,荷姆茲海峽全面復航遙遙無期,船舶被迫長期繞道好望角,實質蒸發了全球近 8% 至 10% 的實質運力 。其次,面對新年度即將全面生效的航商長約,全球貨主紛紛趕在 5 月初提前下單恐慌性補庫存,導致歐美主力航線滿載率瞬間飆升 。第三,航商採取強硬的「運力管理與附加費轉嫁策略」,維持縮艙減班並調高綜合費率及緊急燃油附加費,多重因素交織導致 5 月即期運價暴衝 15.6% 。

- 未來展望:展望 6 月份,預期貨櫃運價將呈現「高位盤整、短線續強」的格局。隨著海運進入传统第 3 季歐美出貨旺季,在「運力缺口無法填補、旺季剛性需求疊加、以及航商護航長約價格」的三大支撐下,運價指數具備進一步挑戰新高或在高位維持強勢支撐的動力,短期內幾乎沒有大幅回檔的空間。

四、綜合評析

本月 GII 指數顯示,雖然總指數環比持平於 185,但高達 31% 的年增率凸顯通膨慣性已徹底確立 。目前的通膨結構正步入高檔盤整與動態拉鋸的深水區,一改過去單純由能源驅動的模式,目前呈現由「原物料補庫存暴漲」與「航運長約保衛戰、航道受阻」接棒接力的結構性移轉 。

未來一個月的走勢將完全取決於以下四大核心變數:

- 中東戰事全面停火與地緣溢價的終極消退(最核心變數):一旦中東戰事正式停止、區域地緣政治走向實質和解,盤據在石油、天然氣與基本金屬上高昂的「戰事溢價」將瞬間崩塌,這是導引全球通膨結構性觸頂向下的最關鍵推手 。

- 中東核心航道全面復航與全球實體運力釋放:中東戰事停止將直接促成荷姆茲海峽與紅海航線的常態化重新開放,原本因繞行好望角而被實質蒸發的 10% 全球運力將瞬間釋放,直接瓦解本月暴漲 15.6% 的即期運價 。

- 海運新長約價面臨即期運價崩跌的重新議價壓力:需觀察若即期市場運價急速修正,各大貨主是否會要求對 5 月剛生效的新年度長約進行重新議價,進而阻斷高昂物流成本向終端零售商品的長期轉嫁 。

- 極端熱浪慣性與戰略金屬供需的邊際干擾:北半球夏季熱浪是否持續對天然氣與煤炭發電造成剛性擠兌,以及受 AI 需求拉動而本月暴漲 9.7% 的戰略金屬「錫」,其供應中斷缺口是否會外溢並延長科技製造業的成本壓力 。

發表留言