2026年的台灣,正站在全球科技產業的中心位置。從人工智慧(AI)、高效能運算(HPC)、雲端資料中心到先進晶片製造,全球科技競爭的核心幾乎都圍繞著半導體展開,而台灣則成為這場競賽中最關鍵的一環。台灣不僅擁有全球最完整的半導體供應鏈,更在晶圓代工、IC設計、封裝測試、伺服器製造等領域占據領先地位。近年來台灣經濟成長率、人均GDP、出口總額與企業獲利屢創新高,半導體與資訊電子產業更成為推動台灣經濟成長最重要的引擎。

本智庫雖以監測與控管地緣政治風險為職志,並不探討經濟繁榮與成長,但是台灣經濟走到現在空前盛世,是經歷過一次又一次國際間各式各樣的風險淬鍊後所得到的成果。台灣企業如何因應這些風險,在面對這些風險時又是如何成功渡過,均是值得本智庫探討的主題,可做為企業會員因應未來風險的參考。

一、台灣崛起最佳範例

觀諸台灣經濟發展歷史,21世紀初的網路泡沫化是台灣資訊電子業因應國際風險的最佳範例。就是從那個時候開始,台灣資訊電子產業才真正的經歷蛻變,開始走向崛起之路。

本智庫執行長趙文衡博士(以下稱「作者」)曾於2003年出版一本「台灣崛起:從停滯到高飛的經濟躍升」(以下簡稱《台灣崛起》),內容探討台灣資訊電子業如何渡過最艱難的網路泡沫化後所帶來的全球經濟大衰退。此一衰退對資訊電子業的衝擊尤其巨大,甚至超過2008年的金融風暴。

當時台灣經歷網路泡沫化衝擊,資訊電子業首當其衝。2001年更出現戰後首次經濟負成長,失業率攀升,加上全球資訊電子市場極度低迷,企業大量西進中國,以及SARS疫情的打擊,社會瀰漫著強烈的悲觀氣氛。許多人認為台灣資訊產業正在被掏空,未來將逐漸被中國取代,甚至不乏「台灣經濟已走到盡頭」的論調。當時已經有人開始預測經濟發展大限不遠,台灣恐將成為另一個菲律賓。更有人戲謔的說,台灣經濟不會死,只是會慢慢的凋零。那一年,社會瀰漫著對產業外移與經濟前景的憂慮。「產業空洞化」、「台灣被邊緣化」、「中國即將取代台灣」等論述充斥媒體與社會輿論。在這樣的背景下,多數人看到的是危機,但《台灣崛起》卻看到了另一種可能。

《台灣崛起》在這樣的氛圍下提出完全不同的觀點。書中認為,台灣所面臨的並非衰退,而是一場經濟發展階段的轉型。眼前的不景氣並非終點,而是邁向下一階段成長的必經過程。作者反覆強調,台灣擁有深厚的工業基礎、靈活的企業體系、高度發展的科技產業以及優秀的人才資源。眼前的困境固然存在,但並不足以否定台灣長期累積的競爭力。從今日的角度來看,這或許正是全書最重要、也最準確的判斷。作者認為以台灣具備的獨特優勢及身經百戰培養出的靈活應變能力,台灣經濟在歷經三次危機與衝擊後仍然健全如昔,不但沒死,更沒有凋零,反而是創造一次又一次的奇蹟來回應這些挑戰。因此,作者力排眾議,提出當時被認為不可思議的觀點:

「台灣在經濟上的崛起是必然的。以台灣歷年來累積的堅固發展基礎,要崛起比衰退容易。在這一段黎明前的黑暗,正是台灣經濟運用他獨特的彈性與自我調適的能力找尋一個新的出口。」

書中準確掌握了台灣未來二十年最核心的發展方向—資訊電子產業與半導體產業的持續升級。它指出,台灣正在經歷由模仿走向創新的重要轉型階段。作者認為,台灣已逐漸擺脫單純依靠廉價勞力與低成本競爭的模式,開始朝向技術密集與知識密集產業發展。當時許多人仍將台灣資訊電子業視為低階的組裝代工廠,但作者已經觀察到,台灣在資訊電子領域不僅具備生產能力,更開始建立研發與技術創新的實力。

對作者而言,彼時的衰退只是表象,作者看見在表象下台灣真正的競爭力底蘊。從二十多年後的結果來看,這種對台灣結構性競爭力的理解,正是本書能夠準確預見台灣崛起的真正原因。以下我們從作者在書中幾個重要預言,來探討台灣資訊電子業崛起的過程以及在此過程中所展現的驚人韌性。

二、已實現的預言

預言1:2005年台灣經濟將渡過轉型並開始走向崛起之路

「以台灣目前種種情形看來,台灣將很容易的渡過這段轉型期,而成功的進階到經濟發展的另一階段。依照筆者的推估,台灣將於2005年完成轉型,屆時台灣將展開另一波的經濟成長,至2020年將達到完全工業化國家的境界。」

出版於2003年的《台灣崛起》,除了預言台灣必將崛起外,最主要的預測之一即是,2005年台灣將渡過世紀初的轉型陣痛,邁向另一個階段的成長。當時許多人仍認為台灣只是國際大廠的代工基地,但書中已經觀察到台灣在半導體、資訊電子等領域逐漸具備技術研發能力,而不再只是單純依靠廉價勞力競爭。事後驗證,2005年不只是台灣電子業黃金年代的起點,更是台灣產業結構逐漸轉向高附加價值半導體經濟的重要分水嶺。當年台積電投入的先進製程研發,看似只是技術升級的一環,但20年後卻成為推動台灣所得水準大幅提升的重要力量。東亞三國人均 GDP 排名從「日本、韓國、台灣」演變為「台灣、韓國、日本」,背後反映的不僅是經濟數字的變化,更是產業競爭力消長與科技實力重新洗牌的結果。

2005年是台積電霸權的起點,也是台灣電子業黃金年代的開端

回顧台灣科技產業的發展歷程,2005 年或許不像台積電成立、iPhone 問世或 AI 浪潮那樣廣為人知,但若從產業演進的角度來看,這一年卻是極具歷史意義的轉折點。許多分析師後來回顧都認為,2005 至 2007 年是台積電真正建立先進製程護城河的關鍵階段;而對整體台灣產業而言,這也是電子業黃金年代正式展開的重要起點。

當時的全球半導體產業仍由 Intel、Samsung 等大型企業主導話語權,晶圓代工模式雖然已經獲得市場肯定,但在許多人眼中仍屬於產業鏈中的支援角色。然而,正是在這一年,台積電開始從一家成功的晶圓代工廠,逐步轉變為未來全球半導體產業的核心力量。

2005 年最重要的事件之一,是台積電90奈米製程進入大規模量產階段。雖然90奈米技術早在前一年便已導入,但真正形成經濟規模與市場影響力則是在 2005 年。當時台積電不僅成功整合銅製程、低介電常數材料(Low-K)與十二吋晶圓等先進技術,更吸引國際大客戶採用,證明其具備將最先進製程穩定量產的能力。

然而,真正具有歷史意義的並非90奈米量產本身,而是台積電在市場仍聚焦於當前技術節點時,已經開始布局下一個世代。2005 年,台積電正式啟動65奈米製程的風險試產與客戶驗證計畫,成為全球第一家進入65奈米風險試產的晶圓代工廠。從後來的發展來看,這不僅是一項技術升級,更是一條長達二十年的領先路線起點。

從90奈米到65奈米,再到後來的40奈米、28奈米、16奈米、7奈米、5奈米與3奈米,台積電幾乎在每一個關鍵節點都保持領先地位。今天回頭看,這條技術路線的起跑點,正是在 2005 年前後逐漸成形。

許多產業研究機構後來分析指出,2005 至 2007 年的重要性,在於台積電開始同時建立三項關鍵優勢:技術領先、量產能力以及資本規模。過去半導體競爭主要是工程能力的較量,但從這個階段開始,先進製程的發展逐漸演變成技術與資本的雙重競賽。12吋晶圓廠的建設成本大幅提高,先進設備投資動輒數十億美元,讓許多競爭者即使擁有技術能力,也難以持續跟進。

這種變化使得台積電逐漸拉開與同業的差距。當競爭對手還在思考是否投入下一代製程時,台積電已經建立起持續推進的研發與量產循環。也正因如此,不少分析師後來將這段期間形容為「台積電霸權的起點之一」。因為從此之後,台積電不再只是參與競爭,而是逐漸掌握制定產業規則的能力。

除了製程與產能布局之外,台積電在 2005 年也開始積極打造完整的產業生態系。公司持續整合電子設計自動化(EDA)工具、矽智財(IP)模組與設計服務平台,協助客戶縮短開發時間並降低設計風險。這項策略的意義在當時或許不如製程突破那麼引人注目,但長期來看卻同樣重要。因為它讓無晶圓廠(Fabless)設計公司能夠專注於產品創新,而將生產與製造問題交由台積電處理,進一步鞏固了「Fabless+Foundry」的產業模式。

就在台積電開始建立先進製程護城河的同時,整個台灣電子產業也迎來黃金年代的開端。

2005 年前後,全球個人電腦市場開始高速成長,筆記型電腦逐漸取代桌上型電腦成為市場主流。廣達、仁寶、華碩、緯創與英業達等台灣企業迅速崛起,掌握全球大部分筆記型電腦設計與製造訂單。許多國際品牌雖然仍保有品牌與通路優勢,但實際的產品開發與生產工作已愈來愈依賴台灣供應鏈。

此外,2005 年也是消費電子需求快速升溫的時期。功能型手機銷量持續攀升,液晶電視逐漸普及,Sony PSP 與 Nintendo DS 的成功更帶動龐大的晶片需求。當時許多人未必察覺,但這些趨勢其實正在為日後智慧手機與行動運算時代鋪路,也為台灣半導體產業提供源源不絕的成長動能。

站在今天回頭看,2005 年最重要的意義並不在於某一項產品熱賣,或某一家企業創下亮眼營收,而是在於它開啟了兩條影響台灣未來二十年的發展道路。一條是台灣電子業憑藉設計、代工與供應鏈整合能力,邁向全球化黃金年代;另一條則是台積電投入高資本、高技術門檻的先進製程競賽,並逐步建立無可取代的競爭優勢。

二十年後的今天,許多當年風光一時的電子產品早已被新技術取代,但台積電卻成為全球人工智慧、高效能運算與先進晶片供應鏈的核心。若要尋找一個能夠代表台灣科技產業由量變走向質變的重要年份,2005 年無疑是一個值得被記住的歷史節點。因為正是在這一年,台積電開始走向全球半導體霸主之路,而台灣電子業的黃金年代,也正式揭開序幕。

預言2:以人均GDP判斷,台灣將在2020年進入先進國家之林

第二個重要預言是「台灣將在2020年達到完全工業化國家的境界」。2003年時,一般認為進入工業化國家的門檻是人均GDP兩萬美元,後隨時代轉變,這個門檻現提高到三萬美元。若以三萬美元計,台灣人均GDP正式突破門檻的時間是在2021年,與書中預測僅一年之差。在2003年那個時空環境,要達到這個預測必須通過兩個關卡。第一個關卡,必須預測台灣經濟仍然維持長期成長,僅這個預測就與當時的主流意見背道而馳。第二個關卡,必須準確預測達到工業化國家人均GDP的標準。事實上,即使作者是當時少數對台灣經濟充滿信心的研究者,但2005年後台灣經濟成長的速度,仍然遠超過作者所預期。

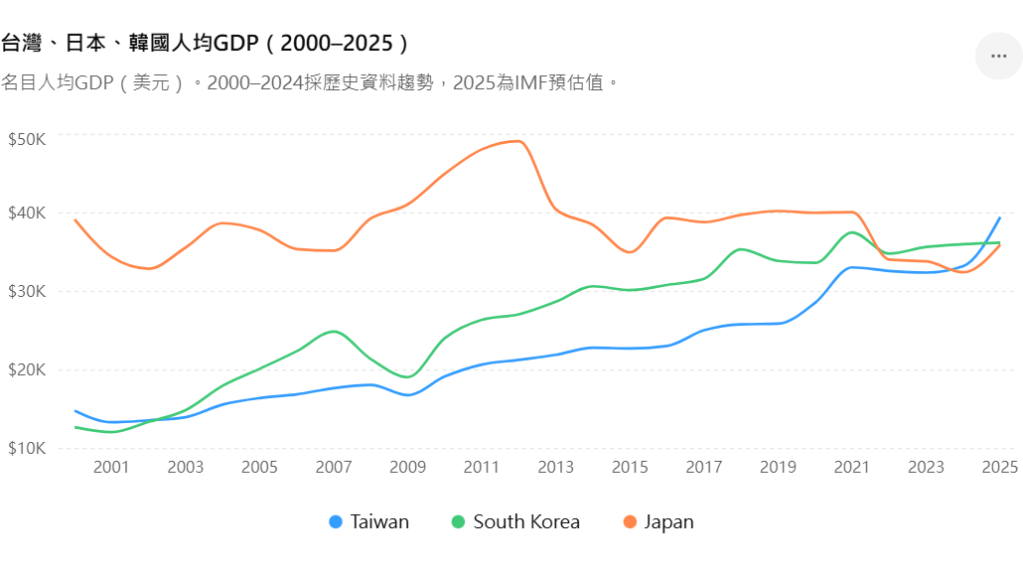

若以 2000 年至 2025 年的人均 GDP 變化觀察,東亞三大科技經濟體呈現出截然不同的發展軌跡。2000 年時,日本以接近 4 萬美元的人均 GDP 遙遙領先,台灣約 1.5萬美元,韓國則約 1.3 萬美元,三國之間存在明顯差距。當時若要預測二十五年後的局勢,多數人恐怕都不會想到,日本的領先優勢竟會逐漸消失,而台灣與韓國則完成追趕甚至超越。

在這段期間,韓國是最早實現跨越式成長的國家。隨著三星電子、現代汽車、SK 海力士等大型企業集團崛起,韓國人均 GDP 在 2003 年左右便超越台灣,其後長達近二十年維持領先地位。到了 2020 年前後,韓國已穩定站上 3 萬美元以上水準,成為已開發國家的一員。

相較之下,雖然台灣電子產業持續發展,但筆電、手機與零組件代工模式的獲利空間有限,使得整體所得成長不如韓國明顯。然而,這段期間台灣並非停滯不前,而是在半導體領域持續累積實力。當市場焦點仍放在消費電子與品牌競爭時,台積電與半導體供應鏈已逐步建立起難以複製的技術優勢。這些努力的成果終於在2025年顯現,這一年是自2003年起,台灣人均GDP首次超越韓國,成為3國的領頭羊。

這項布局的成果,直到 2020 年後才開始全面顯現。隨著高效能運算、雲端運算以及人工智慧需求快速成長,全球先進晶片供應鏈的重要性大幅提升,而台灣恰好位於這條供應鏈的核心位置。2023 年至 2025 年間,台灣人均 GDP 出現過去少見的快速成長,不僅縮小與韓國的差距,更在 2024 年首度超越日本,並於 2025 年進一步超越韓國。

反觀日本,其人均 GDP 在 2012 年前後達到約 4.9 萬美元高峰後逐漸下滑。這並不代表日本產業全面衰退,而是反映出人口結構老化、經濟成長趨緩,以及近年日圓大幅貶值對美元計價指標的影響。然而不可否認的是,日本在全球科技產業中的主導地位,已不如二十世紀末那般突出。

預言3:「台灣模式」將證明是一個比「日本模式」更佳的經濟發展典範

「台灣沒有日本、韓國的財閥,也沒有極端介入經濟的政府。台灣崇尚自由經濟,企業要進出市場都十分容易,對外資的進入也少有限制。整個經濟十分靈活且具有彈性,市場應變能力很強。……此一『台灣模式』要比『日本模式』更適合在全球化的環境下發展,是取代『日本模式』的最佳選擇。」

作者認為,日本與韓國的發展模式本質上都帶有濃厚的政府主導色彩,透過大型財閥與政府干預來推動產業發展。然而在全球化與知識經濟時代,市場變化速度愈來愈快,創新能力的重要性遠高於規模本身,因此過度集中與僵化的體制反而可能成為負擔。

值得注意的是,《台灣崛起》並非單純看好某一個產業,而是從更宏觀的角度分析台灣的制度優勢。作者認為,相較於日本與韓國較為集中的發展模式,台灣的企業體系更具彈性,市場機制更靈活,能夠快速適應全球產業變化。

相較之下,台灣雖然同樣受到東亞發展模式影響,但政府介入程度較低,市場進出自由,中小企業與大型企業並存,產業結構更具彈性。作者甚至認為,這種結合東亞產業精神與自由市場機制的模式,比日本與韓國更符合全球化時代的需求。

二十多年後回頭檢視,這項觀察確實展現出相當程度的洞察力。面對全球供應鏈重組、科技快速迭代以及市場需求劇烈變動,台灣企業展現出極強的適應能力與協作效率。無論是半導體、伺服器、AI硬體或電子代工產業,都呈現出高度彈性的供應鏈特徵,而這正是作者當年所強調的核心優勢。

由此次各國與美國的經貿談判可以獲得充分證明。在投資談判上,川普單純的要求日本與韓國提供資金,投資標的則由美國選擇,美國不需要兩國在資金外的協助。但與台灣談判則不同,美國明確要求台灣協助在美複製台灣科學園區的產業群聚,這表示「日本模式」無法創造出台灣擁有的競爭力,各國所重視的是由「台灣模式」所帶動的經濟發展典範。

發表留言